- 연혁(나스닥에 상장하게 된 과정)

- 기술력 및 성장 가능성

- 주주 구성

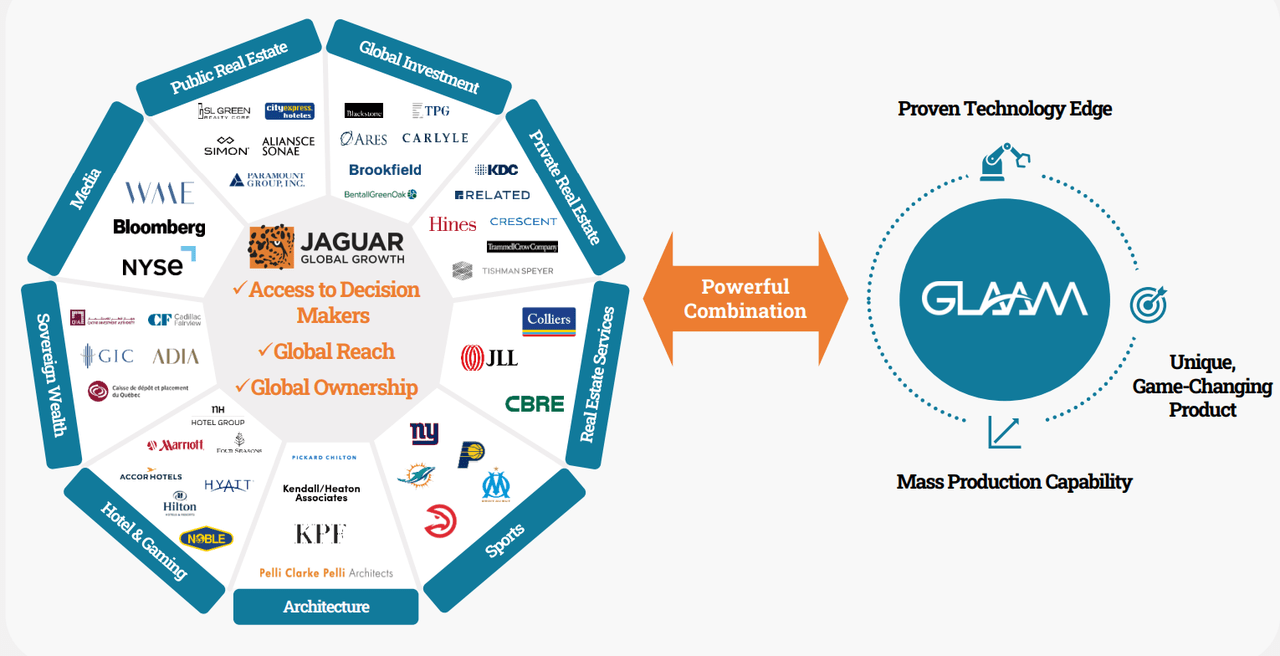

GLAAM과 Jaguar의 결합

1. GLAAM의 연혁

GLAAM은 세계 최초 IT 건축자재이자 건축 디스플레이 제품인 G-Glass를 개발한 한국기업으로, 그 전신은 '지스마트'이다. 지스마트는 지스마트글로벌이라는 코스닥 상장사에 글로벌 판권을 부여했었고, 지스마트글로벌은 코스닥에 상장하여 거래가 된 바 있다. 하지만 경영진의 문제로 상장폐지를 당했었고, 그로 인하여 지스마트는 영업에 어려움을 격게 된다. 어려운 경영상황에서 투자회사인 바이오엑스 등 투자회사가 투자를 하게 된다. 사명은 '글람'으로 변경된다.

글람은 99.7%의 투명성을 가진 자사의 투명 LED 건축용 유리는 건물이 부동산 가치나 건축학적 내구성 훼손 없이 거대한 스토리텔링 캔버스가 될 수 있도록 한다. 전 세계적으로 460개가 넘는 프로젝트를 수행했으며 24종의 해외 특허를 보유한 자사의 혁신은 건축물을 미디어 기기로 탈바꿈시키며 미디어 건축 혁명의 최전선에 있다. 기타 글람에 대한 자세한 정보는 www.glaam.co.kr/en에서 확인할 수 있다.

2. Jaguar Growth Partners에 관하여

Jaguar Global Growth Corporation I은 부동산 운용 기업에 투자하는 글로벌 투자사인 Jaguar Growth Partners와 미국 내 SPAC 독립 스폰서인 Hennessy Capital Group의 파트너십을 통해 설립되었다. Jaguar Global은 PropTech(부동산과 기술의 합성어) 분야의 장기적 트렌드를 활용한 수익 추구를 목표로 한다. Jaguar Global은 각 스폰서사의 투자 경험과 글로벌 관계, 도메인 전문성을 결합해 입지가 탄탄하며 고성장세를 구가하는 미국 밖의 PropTech 기업을 식별하고 투자를 진행하고 있다. Jaguar Global Growth Corporation I 은 약 3억불의 자금으로 나스닥에 스펙상장된 회사였다.

3. 두 회사의 스펙합병을 통한 시너지 효과

두 회사는 2023. 7. 21.경 글람 주식 1주당 JGGC 주식 0.8008206의 비율로 합병을 하게 되고, 미국 나스닥에 상장된 JGGC(합병 후 명칭 Captivision) 주식과 교환이 된다.

GLAAM은 2012년부터 존재해왔기 때문에 결코 초기 단계의 회사는 아니다. 10년간의 제품 개발과 이미 R&D에 1억 8,500만 달러를 투자한 이 회사는 재정적, 전략적 지원을 통해 보다 공격적으로 성장할 준비가 된, 보다 성숙한 제품 회사로 볼 수 있다. Jaguar Growth Partners가 등장하는 곳이 바로 여기다. Jaguar Growth Partners와 "혁신적인 기술 회사를 위한 대체 자산 관리자"인 Hennessy Capital Group 간의 파트너십인 Jaguar Global Growth Corporation I의 기치 아래, 이는 GLAAM이 제품을 전반에 걸쳐 홍보하는 데 필요한 일종의 전략적 화력을 제공할 수 있다.

GLAMM의 기술 및 상품

1. 이 회사는 본질적으로 G-Glass라는 단일 제품에 중점을 두고 있다. G-Glass는 99% 투명하고 두 개의 수지 결합 유리판 사이에 LED를 연결하는 특허로 보호되고 인증되었으며, 많은 상을 받은 건축 등급 소재이다. 초기에는 건자재 등급을 받지 못하였으나 점차 기술이 성장하여 건물 외벽에 광고효과 등 다양한 기능을 보유하면서도 건자재 등급을 받게 된다. 완성된 제품의 사용 가능 수명은 거의 35년 정도인데, 이는 매우 인상적이다.

2. G-Glass의 강점은 본질적 으로 24개의 특허로 보장되는 지식재산보호이며, 본질적으로 독점적인 30개 이상의 다양한 원자재를 사용한다. 성능에 맞는 대체 기술을 개발하는 것이 불가능하지는 않더라도 매우 어려울 것이기 때문에 이는 강력한 장점이다. 그럼에도 불구하고 회사는 이를 통해 최소한 10~15년은 앞선 출발을 할 수 있을 것으로 보고 있다. 하지만 현실적으로 돈이 많은 투자자가 R&D에 수천만 달러를 투자한다면 약 6~8년 안에 비슷한 기능의 제품이 나올 수 있을 것이다. 예를 들어, 삼성은 그 정도의 시간 안에 MICRO LED 기술을 개발했다. 지출 측면에서 애플은 독자적인 마이크로LED 기술을 개발하기 위해 R&D에 25억달러 이상을 지출한 것으로 전해진다 . 따라서 자금이 충분히 많다면 G-Glass를 무너뜨릴 수 있는 방법이 있을 수 있다. 그러나 이러한 대형 기술 기업 중 어느 누구도 옥외 광고에 중점을 두지 않아 Captivision에 확실한 이점을 제공하기 때문에 이 회사가 직면한 문제로 보긴 어렵다고 생각한다.

3. 주요 제품

이 회사는 버스 정류소, 건물 외관, 미디어 월, 예술 설치물을 비롯해 기본적으로 비디오 미디어를 대규모로 표시해야 하는 모든 곳에서 수만 평방피트에 달하는 기술을 배포할 수 있고, 했다. 이와 관련하여 관심이 있다면 홈페이지에서 전체 동영상 포트폴리오를 확인하실 수 있다 .

G-Glass가 DOOH(digital out-of-home)의 기존 미디어 기술보다 훈륭하다. 대부분의 실외 미디어용 LED 기반 솔루션은 투명하지 않으며, 투명하더라도 G-Glass가 겪지 않는 많은 제한사항이 있다. 정말 놀라운 점은 G-Glass는 "세계 최초의 ICT 투명 LED 유리 건축자재"라는 것이다.

회사의 성장 가능성

1. 시장규모

제품 자체는 한국, 일본, 중국, 중동, 유럽, 미국 전역에 배포되어 여러 번 입증되었다. 이 '건축용 유리'에 대한 기회는 매우 광범위하며, 이 부문의 시장 침투율은 0.1%입니다. 총 시장 규모는 약 240억 달러이고, 디지털 옥외광고(DOOH) 시장은 200억 달러 규모의 기회다. 이를 액면 그대로 받아들이지 않더라도 2024년 5,200만 달러, 2025년 8,600만 달러 매출 추정치는 여기에 성장 기회가 있음을 분명히 보여준다. GRAND VIEW REESERCH 와 같은 다른 출처에서는 이번 10년 말까지 CAGR이 11%가 넘는 강력한 CAGR로 약 130억 달러에 달할 것으로 예상하므로 기회는 확실히 존재한다.

2. 성장가능성

Captivision은 2021 회계연도 900만 달러에서 2022 회계연도 2천만 달러로 122%의 성장률을 기록했다. 따라서 FY 2023의 경우 2,900만 달러, FY 2024의 경우 5,200만 달러, FY 2025의 경우 8,600만 달러라는 추정치는 달성 가능한 한도 내로 보이며, 각각 45%, 80% 및 65%의 성장률을 의미한다.

잠재 시장이 큰 선도 제품이 이러한 성장률을 달성할 수 있다는 것은 합리적이다. 특히 R&D 지출의 상당 부분이 뒤에 있고 보유 현금이 여러 시장에서 매출 성장을 촉진할 수 있다는 점을 고려하면 더욱 그렇다. 이러한 성장을 위한 향후 촉매제는 대부분 한국의 핵심 시장에서 나타나고 있지만 이미 유럽과 미국에서는 브랜드 인지도를 확보했으며 아래와 같은 다양한프로젝트가 진행 중이다 .

우리는 이 프로젝트가 완료되고 완성된 솔루션이 전시되기를 매우 기대하고 있습니다. 2019년(팬데믹 이전) 디지털 워크숍 컨퍼런스에 참석한 Porsche AG 및 기타 글로벌 시장과 공유한 바와 같이, 우리는 이 솔루션이 쇼룸 분위기를 높이는 데 도움이 될 것이며 결과적으로 포르쉐 센터를 더욱 매력적인 곳으로 만들기 위한 소매 환경 열망을 지원하는 데 도움이 될 것이라고 믿습니다. 고객을 위해.

- MUDASSAR BAIG, 포르쉐 미래 소매 프로젝트 매니저

캡티비전 웹사이트 인용.

위와 같은 추정치를 기준으로 맥락에 맞춰 보면, 회사는 이미 연구, 개발, 자본 지출 및 마케팅에 약 1억 8,500만 달러를 투자했으며, 이미 수익 기회로 4억 4,000만 달러에 달하는 현재 역량을 보유하고 있다. 게다가 글람은 설립된 지 10년이 넘었고, 80,000평방피트 이상의 제품을 배치했으며, 이는 주요 설치에 불과하다. 그리고 수익성 추정치는, 10년 넘게 사업을 운영해 온 회사는 수익을 필터링하는 측면에서 합리적으로 정확한 정보를 제공한다. 많은 지출이 이미 고려된 상태에서 2024 회계연도 EBITDA 마진은 24%로 예상되며, 이는 총 마진 49% 추정치의 거의 절반에 해당한다.

주요 주주(합병 당시 글람의 주주)

글람의 합병 당시 주주로는 1. 바이오엑스(14.21%), 2. 김경래(0.20%), 3. 이호준(1.89%) 등이며, 4. 웨일제1호중소중견기업엠앤에이사모투자 합자회사(9.95%), 5. 삼성증권(3.55%), 기타(70.20%)이다. 글람이 금융권 대출금을 유상증자를 통하여 주식으로 전환하는 과정이 있었는데, 매번 유상증자 가격이 5,000원이었다(위 유상증자 참여 주주들은 2023. 11.경에 매도를 한 것으로 보인다).

Captivision에 대한 글로벌 리서치( DeVas Research)를 인용하면, '캡티비전은 2023년 회계연도를 2,900만 달러의 매출로 마감할 것으로 예상하므로 현재 시가총액 약 1억 9,500만 달러의 후행 배수를 살펴보면 약 6.7의 P/S 비율로 주식이 확실히 비싸 보인다. FY2024를 전망하면 훨씬 더 합리적인 3.75배가 될 것으로 예상되며, FY2025를 더 자세히 살펴보면 약 2.3배가 될 것으로 예상된다. 2025 회계연도 매출 추정치를 약 20% 삭감하더라도, 우리는 3배 미만의 판매 배수를 제시하는 가격으로 결국 상당히 합리적인 가격이다'(2024. 2. 6. 종가 약 7달러를 기준).

주요 위험성( DeVas Research 인용)

위 회사에 투자하는데 가장 큰 위험은 급격한 확장으로 인해 마진이 EBITDA 추정치 24%보다 훨씬 낮아진다는 것이다. 회사가 주요 고객과의 빠른 성장을 위해 마케팅 비용을 늘리거나 대폭 할인을 해야 한다면 그런 일이 일어날 가능성이 높아 보인다. 반면에, IP 관점에서 잘 보호되고 상대적으로 진입 장벽이 높은 부문에서 운영되는 미래 지향적 제품이라는 사실로 인해 위험이 다소 개선되었다고 본다. 이러한 장벽은 IP 보호뿐만 아니라 경쟁사가 고유한 제품을 개발하고, 시장에서 이를 입증하고, 대량 생산 시설을 설정하고, 글로벌 유통 네트워크를 구축하는 데 필요한 상당한 일정으로 인해 구축된다. 이 모든 것은 Captivision이 이미 수행했다. 지난 10년 이상의 운영 기간 동안 수행되었다.

두 번째 위험은 일반적으로 높은 수준의 부채이지만 결합된 기업의 자본 구조가 설정된 방식에 따라 부채는 2천만 달러 미만이며, 이는 사업 결합 시 예상되는 700만달러 보다 약간 높다. (대차대조표에 약 5,800만 달러의 강력한 현금 포지션과 함께) 그러나 회사가 이미 EBITDA 수익성이 있고 향후 2년 동안 거의 40%의 EBITDA 마진을 달성할 것으로 현실적인 전망을 갖고 있다는 점을 고려하면 여전히 합리적인 범위 내에 있다. 따라서 이것이 현재의 부채 위험이 아니라 공격적인 성장 계획, 시장 둔화, 전 세계 주요 목표 시장의 장기적으로 높은 이자율로 대표되는 역풍으로 인해 가능하지만 가능성이 희박한 위험이라고 생각한다. 이 특정 위험의 반대 측면은 회사가 공공 기관으로서 초기에 경쟁업체가 시장 점유율을 차지하는 것을 막는 실질적인 해자와 함께 브랜드가 이미 잘 확립되어 있다는 것이다.

경계해야 할 또 다른 위험은 이 회사의 매출을 장기 목표인 10억 달러 이상으로 성장시킬 수 있는 잠재력을 시장이 알게 되면 가치 평가가 부풀어올 가능성이 있다는 것이다. 성장 속도가 빨라질수록 더 많은 시장 참여자들이 이를 알아차릴 것이며 가치 평가는 더 빠르게 치솟을 수 있다.

마치며

나는 10여년 전 지스마트 공장이 금융권에 대출을 연체하면서 자금의 어려움을 격을 때부터 우연히 지스마트를 알게 되었고, 지스마트글로벌이 우회상장하는 모습과 코스닥에 상장 후 주가가 잘 나갈 때에도 함께 했다. 그리고 지스마트글로벌이 상장 폐지를 당할 때에는 멀리서 바라보고 있었다. 그러다 다시 인연이 되어 글람에 투자를 하게 되었다. 이제 10년이 된 이후에 캡티비전의 주주가 되어 있다. 참으로 괴이한 인연이라 아니할 수 없다. 나는 캡티비전의 성장 및 여기에 주가 상승을 위한 상당한 기회가 있고 성장을 위한 긴 활주로가 있다고 생각한다. 미래의 과대평가 우려는 제쳐두고, CAPT에 포지션을 개설하고 성장 내러티브가 진행됨에 따라 매월 또는 매 분기마다 포지션을 추가하는 것이 적절한 시기라고 생각한다. 핵심은 침착함을 유지하고 예상보다 낮은 매출이나 수익성에 대해 한 분기도 걱정하지 않는다. 이러한 지표에는 어느 정도 불안정성이 있을 것이다. 그러나 제 생각에는 앞으로의 추세는 매우 긍정적이다.